Berechnung eines IRR mit unterschiedlichen Zinssätzen (Microsoft Excel)

Neil weiß, wie man mit der IRR-Funktion eine einfache interne Rendite berechnet. Er fragt sich jedoch, wie ein IRR für ein komplexeres Geschäft berechnet werden kann, beispielsweise für monatliche Rückzahlungen mit einer Laufzeit von 36 Monaten, bei denen die ersten 12 Monate zinsfrei und die nächsten 24 Monate zu 5% verzinst sind.

Es ist hilfreich zu verstehen, was unter der internen Rendite (IRR) zu verstehen ist. Dies ist selbst ein Zinssatz (die Rendite), der über die Laufzeit des Kredits gemittelt wird. Daher kommt der Zinssatz, der für das Darlehen berechnet wird, nicht wirklich ins Spiel. (Dies wird durch die Tatsache belegt, dass die Parameter für die IRR-Funktion von Excel keinen Zinsparameter enthalten.) Das einzige, was zählt, ist der Kapitalbetrag, die Laufzeit und der Zeitpunkt der Rückzahlung.

Da Neil regelmäßig monatliche Rückzahlungen erhält, ist die IRR-Funktion tatsächlich diejenige, die verwendet werden muss. Excel enthält auch Variationen der IRR-Funktion, die jedoch wahrscheinlich nicht geeignet sind. Die MIRR-Funktion berechnet den IRR, wenn Sie die Rückzahlungen reinvestieren. Sie können einen Zinssatz angeben, dieser Satz wird jedoch für die Reinvestition der Rückzahlungen angewendet. Es ist nicht der Zinssatz, den Sie der Person berechnen, die Sie zurückzahlt.

Die andere IRR-bezogene Excel-Funktion ist die XIRR-Funktion. Dies ist nicht für Neils Bedürfnisse geeignet, da es zur Berechnung des IRR verwendet wird, wenn die Rückzahlungen nicht regelmäßig sind. Beispielsweise erhalten Sie möglicherweise nur in bestimmten Monaten des Jahres Rückzahlungen. Da Neil regelmäßige monatliche Zahlungen erhält, ist die IRR-Funktion immer noch die beste.

Schauen wir uns dann an, wie das in Neils Fall funktionieren würde. Nehmen wir an, er gewährt jemandem einen Kredit von 50.000 USD zu 5% Zinsen. Diese Zinsen gelten nur für die letzten 24 Monate des Darlehens, da Neil angibt, dass die ersten 12 Monate zinsfrei sind. Somit würden die Zahlungen für die ersten 12 Monate 1.388,89 USD pro Monat betragen, was durch einfaches Teilen von 50.000 USD durch 36 berechnet wird.

Nach diesem ersten Jahr würden die Zahlungen 1.462,38 USD betragen, da die Person im Wesentlichen ein Darlehen von 33.333,32 USD (der verbleibende Restbetrag, der 2/3 des ursprünglichen Darlehensbetrags beträgt) mit 5% Zinsen für 24 Monate erhält.

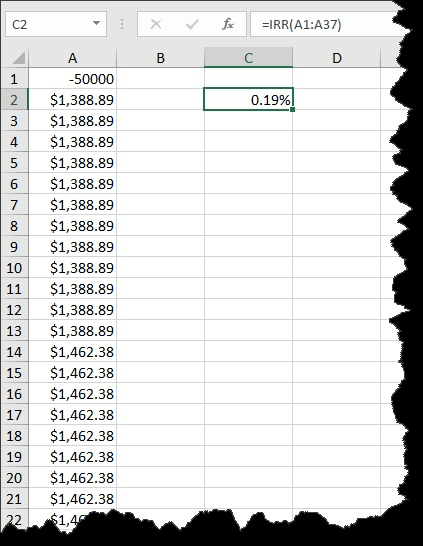

Bei der Berechnung des IRR haben Sie also 36 berechnete Zahlungen – 12 davon zu 1.388,89 USD und 24 zu 1.462,38 USD. Platzieren Sie den ursprünglichen Wert in Zelle A1 (als negativer Wert) und die Zahlungen (als positive Werte) in Zelle A2: A37. Sie können dann die IRR-Funktion auf den Bereich von 37 Werten anwenden. (Siehe Abbildung 1.)

Abbildung 1. Berechnung des IRR basierend auf einem Darlehen von 50.000 USD.

Beachten Sie, dass der IRR 0,19% beträgt. Da es sich bei den Zahlungsströmen um monatliche Zahlungen handelt, ist dies der IRR pro Monat. Um es so anzupassen, dass es als Jahresrate angezeigt wird, multiplizieren Sie es einfach mit 12 und Sie erhalten einen jährlichen IRR von 2,24%. Dies ist, was Neil tatsächlich mit seinem Darlehen von 50.000 US-Dollar verdient. Dies ist der durchschnittliche Zins, der über die Laufzeit des Darlehens verdient wird. Es stellt sich heraus, dass es ziemlich viel niedriger als der Zinssatz von 5% ist, da ein Drittel der Darlehenslaufzeit wirklich zinslos ist.

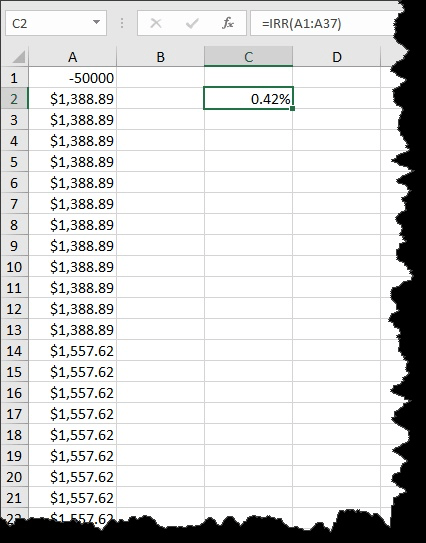

Es ist zu beachten, dass alle diese Berechnungen darauf beruhen, dass die Note in den ersten 12 Monaten wirklich zinsfrei ist. Wenn dies nicht der Fall ist – wenn die Zinsen einfach zurückgestellt werden, um in den letzten 24 Monaten zurückgezahlt zu werden -, ist das Ergebnis ganz anders, aber die Berechnungen sind dieselben. Die Person, die das Darlehen zurückzahlt, zahlt in den ersten 12 Monaten immer noch nur 1.388,89 USD pro Monat. Da jedoch noch Zinsen berechnet werden, beträgt der ausstehende Saldo nach dem ersten Jahr 35.504,12 USD.

Dieser ausstehende Saldo wird dann verwendet, um die reguläre Zahlung für die verbleibenden 24 Monate zu bestimmen, was einer monatlichen Zahlung von 1.557,62 USD entspricht. Wenn Sie diese Zahlen in denselben Rückzahlungsplan einfügen, wird ein neuer IRR von 0,42% berechnet, der auf genau 5% annualisiert wird. (Siehe Abbildung 2.)

Abbildung 2. Berechnung des IRR basierend auf einem Darlehen in Höhe von 50.000 USD mit aufgeschobenen Zinsen.

ExcelTips ist Ihre Quelle für kostengünstige Microsoft Excel-Schulungen.

Dieser Tipp (4359) gilt für Microsoft Excel 2007, 2010, 2013 und 2016.