Cálculo de una TIR con tipos de interés variables (Microsoft Excel)

Neil sabe cómo calcular una tasa interna de rendimiento simple utilizando la función TIR. Sin embargo, se pregunta cómo calcular una TIR en un trato más complejo, como los pagos mensuales en un plazo de 36 meses, donde los primeros 12 meses son libres de intereses y los siguientes 24 meses tienen un interés del 5%.

Es útil comprender qué se entiende por tasa interna de rendimiento (TIR). Ésta es, en sí misma, una tasa de interés (el rendimiento) promediada durante la vigencia del préstamo. Por lo tanto, la tasa de interés que se cobra por el préstamo realmente no entra en juego. (Esto se evidencia por el hecho de que los parámetros de la función TIR de Excel no incluyen un parámetro de tasa de interés). Lo único que importa es el capital, el plazo y cuándo se realizan los reembolsos.

Dado que Neil recibe pagos mensuales regulares, entonces la función TIR es, de hecho, la que debe usar. Excel también incluye variaciones en la función TIR, pero probablemente no sean apropiadas. La función MIRR calcula la TIR cuando reinvierte los reembolsos. Le permite especificar una tasa de interés, pero esta tasa se aplica a la reinversión de los reembolsos; no es la tasa de interés que le cobra a la persona que le paga.

La otra función de Excel relacionada con la TIR es la función XIRR. Esto no es apropiado para las necesidades de Neil porque se usa para calcular la TIR cuando los reembolsos no son regulares. Por ejemplo, es posible que solo reciba reembolsos en ciertos meses del año. Dado que Neil recibe pagos mensuales regulares, la función IRR sigue siendo la mejor para usar.

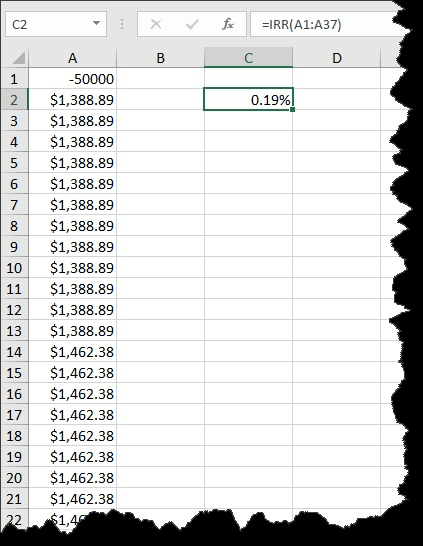

Entonces, veamos cómo funcionaría esto en el caso de Neil. Digamos que le da un préstamo de $ 50,000 a alguien al 5% de interés. Este interés solo es aplicable para los últimos 24 meses del préstamo, ya que Neil indica que los primeros 12 meses son libres de intereses. Por lo tanto, los pagos durante los primeros 12 meses serían $ 1,388.89 por mes, que se calcula simplemente dividiendo $ 50,000 por 36.

Después de ese primer año, los pagos serían $ 1,462.38 porque la persona esencialmente está obteniendo un préstamo de $ 33,333.32 (el saldo restante, que es 2/3 del monto original del préstamo) al 5% de interés durante 24 meses.

Al calcular la TIR, tiene, entonces, 36 pagos calculados, 12 de ellos a $ 1,388.89 y luego 24 de ellos a $ 1,462.38. Coloque el valor original en la celda A1 (como valor negativo) y los pagos (como valores positivos) en las celdas A2: A37. Luego puede aplicar la función TIR al rango de 37 valores. (Ver figura 1)

Figura 1. Cálculo de la TIR con base en un préstamo de $ 50 000.

Tenga en cuenta que la TIR es del 0,19%. Dado que los flujos de efectivo representan pagos mensuales, esta es la TIR por mes. Para ajustarlo y mostrarlo como una tasa anual, simplemente multiplíquelo por 12 y obtendrá una TIR anual de 2.24%. Esto es lo que realmente gana Neil con su préstamo de 50.000 dólares. Es el interés promedio devengado durante la vigencia del préstamo. Resulta ser bastante más bajo que la tasa de interés del 5% porque un tercio del plazo del préstamo es realmente libre de intereses.

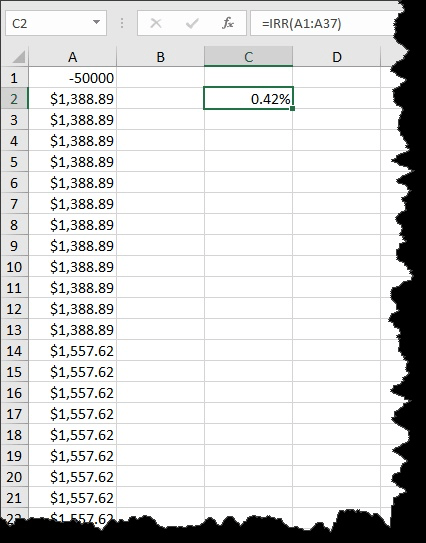

Cabe señalar que todos estos cálculos se basan en que el pagaré realmente no tendrá intereses durante los primeros 12 meses. Si ese no es el caso, si el interés simplemente se difiere para ser reembolsado durante los últimos 24 meses, entonces el resultado es bastante diferente, pero los cálculos son los mismos. La persona que reembolsa el préstamo solo pagaría $ 1,388.89 por mes durante los primeros 12 meses. Sin embargo, dado que aún se calculan los intereses, después del primer año el saldo pendiente es de $ 35,504.12.

Este saldo pendiente se utiliza luego para determinar el pago regular de los 24 meses restantes, que sería un pago mensual de $ 1,557.62. Al colocar esas cifras en el mismo calendario de pagos se calcula una nueva TIR del 0,42%, anualizada exactamente al 5%. (Ver figura 2)

Figura 2. Cálculo de la TIR con base en un préstamo de $ 50 000, con interés diferido.

ExcelTips es su fuente de formación rentable en Microsoft Excel.

Este consejo (4359) se aplica a Microsoft Excel 2007, 2010, 2013 y 2016.