다양한 이자율로 IRR 계산 (Microsoft Excel)

Neil은 IRR 함수를 사용하여 간단한 내부 수익률을 계산하는 방법을 알고 있습니다. 그러나 그는 처음 12 개월은 무이자이고 다음 24 개월은 5 %이자 인 36 개월 기간의 월별 상환과 같이 더 복잡한 거래에서 IRR을 계산하는 방법을 궁금해합니다.

내부 수익률 (IRR)이 의미하는 바를 이해하면 도움이됩니다. 이것은 그 자체로 대출 기간 동안 평균 이자율 (수익)입니다. 따라서 대출에 부과되는 이자율은 실제로 작동하지 않습니다. (이는 Excel의 IRR 함수 매개 변수에 이자율 매개 변수가 포함되어 있지 않다는 사실에 의해 입증됩니다.) 중요한 것은 원금, 기간 및 상환시기뿐입니다.

Neil은 정기적으로 월별 상환을 받고 있기 때문에 IRR 기능은 실제로 사용할 수있는 기능입니다. Excel에는 IRR 함수에 대한 변형도 포함되어 있지만 적절하지 않을 수 있습니다. MIRR 함수는 상환금을 재투자 할 때 IRR을 계산합니다. 이율을 지정할 수 있지만이 비율은 상환 재투자에 적용됩니다. 귀하에게 상환하는 사람에게 부과하는 이자율이 아닙니다.

다른 IRR 관련 Excel 함수는 XIRR 함수입니다. 이것은 상환이 규칙적이지 않을 때 IRR을 계산하는 데 사용되기 때문에 Neil의 요구에 적합하지 않습니다. 예를 들어, 연중 특정 달에만 상환을받을 수 있습니다. Neil은 정기적으로 월별 지불을 받고 있기 때문에 IRR 기능을 사용하는 것이 가장 좋습니다.

Neil의 경우 이것이 어떻게 작동하는지 살펴 보겠습니다. 그가 5 % 이자율로 누군가에게 $ 50,000를 대출했다고 가정 해 보겠습니다. Neil은 첫 12 개월이 무이자임을 나타내므로이이자는 지난 24 개월 대출에만 적용됩니다. 따라서 처음 12 개월 동안의 지불액은 월 $ 1,388.89가되며, 이는 단순히 $ 50,000를 36으로 나누어 계산됩니다.

그 첫해 이후에는 그 사람이 기본적으로 $ 33,333.32 대출 (잔액, 원래 대출 금액의 2/3)을 24 개월 동안 5 %이자로 받고 있기 때문에 지불액은 $ 1,462.38이됩니다.

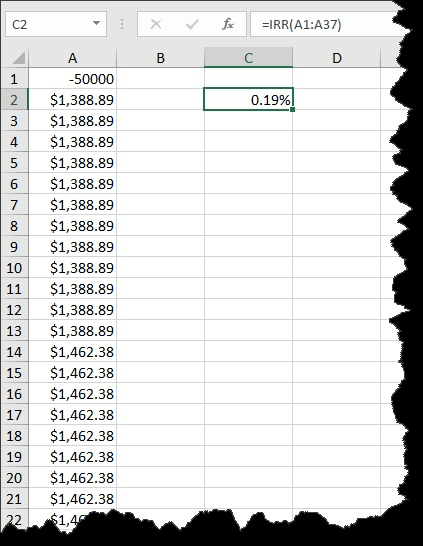

IRR을 계산할 때 36 개의 계산 된 지불이 있습니다. 그 중 12 개는 $ 1,388.89에, 그 중 24 개는 $ 1,462.38입니다. 원래 값을 셀 A1 (음수 값)에 배치하고 지불액 (양수 값)을 셀 A2 : A37에 배치합니다. 그런 다음 IRR 함수를 37 개 값 범위에 적용 할 수 있습니다. (그림 1 참조)

그림 1. $ 50,000 대출을 기준으로 IRR 계산.

IRR은 0.19 %입니다. 현금 흐름은 월별 지불을 나타내므로 이것은 월 IRR입니다. 연간 이율로 표시되도록 조정하려면 12를 곱하면 연간 IRR이 2.24 %가됩니다. 이것은 Neil이 $ 50,000의 대출로 실제로 벌어 들인 것입니다. 대출 기간 동안 얻은 평균이자입니다. 대출 기간의 3 분의 1이 실제로 무이자이기 때문에 5 % 이자율보다 상당히 낮은 것으로 밝혀졌습니다.

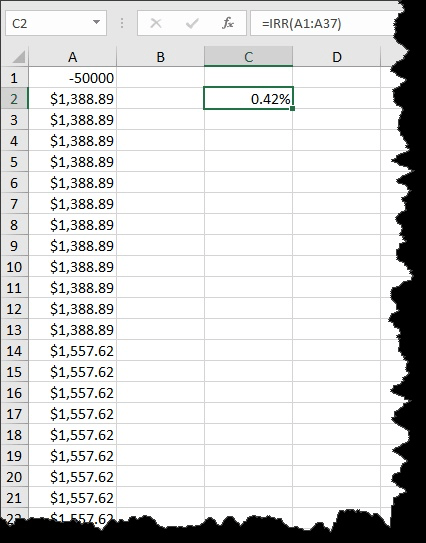

이 모든 계산은 처음 12 개월 동안 무이자 인 지폐를 기반으로합니다. 그렇지 않은 경우 (이자가 단순히 지난 24 개월 동안 상환되도록 연기 된 경우) 결과는 상당히 다르지만 계산은 동일합니다. 대출금을 상환하는 사람은 처음 12 개월 동안은 여전히 월 $ 1,388.89 만 지불합니다. 그러나이자가 계산되기 때문에 첫해 이후 미결제 잔액은 $ 35,504.12입니다.

이 미결제 잔액은 나머지 24 개월 동안의 정기 지급액을 결정하는 데 사용되며 이는 월 $ 1,557.62가됩니다. 이 수치를 동일한 상환 일정에 연결하면 0.42 %의 새로운 IRR이 계산되며 연간 정확히 5 %로 계산됩니다. (그림 2 참조)

그림 2.이자가 이연 된 $ 50,000 대출을 기준으로 IRR 계산.

_ExcelTips_는 비용 효율적인 Microsoft Excel 교육을위한 소스입니다.

이 팁 (4359)은 Microsoft Excel 2007, 2010, 2013 및 2016에 적용됩니다.