Lịch trả dần khoản vay

Trong bài viết này, chúng ta sẽ tìm hiểu về cách tính lịch khấu hao nợ vay trong Excel. Để tính toán khoản thanh toán khoản vay, chúng tôi sẽ sử dụng các công thức “RATE”, “NPER”, “PV”, “PMT”, “PPMT” và “IPMT”. Tất cả các công thức này sẽ giúp tạo bảng khấu hao trong Excel.

PMT: Trả về khoản thanh toán hàng tháng đều đặn cho khoản vay (lãi gốc) khi lãi của mỗi khoản thanh toán hàng tháng là không đổi. Tính toán khoản thanh toán cho một khoản vay dựa trên các khoản thanh toán không đổi và lãi suất không đổi.

Cú pháp của hàm “PMT”: = PMT (Rate, Nper, -Loan Amount)

RATE: Trả về phần trăm lãi suất của khoản vay, khi số lần thanh toán không đổi. Tỷ lệ được tính bằng cách lặp lại có thể không có hoặc nhiều giải pháp.

Cú pháp của hàm “NPER”: = NPER (Rate, Pmt, -Loan Amount)

PV: Giá trị hiện tại, tổng số tiền mà một loạt các khoản thanh toán trong tương lai có giá trị hiện tại. Trả về giá trị hiện tại cho một chuỗi thanh toán với lãi suất không đổi.

Cú pháp của hàm “PV”: = PV (Rate, Nper, Pmt)

PPMT: Trả về số tiền gốc trong một khoảng thời gian nhất định cho một khoản vay dựa trên các khoản thanh toán định kỳ, cố định và lãi suất không đổi.

Và cũng trả lại số tiền gốc trong thời hạn thanh toán hàng tháng (khoản thanh toán hàng tháng bao gồm tiền gốc + tiền lãi).

Cú pháp của hàm “PMT”: = PPMT (Tỷ lệ, Kỳ hạn, Tỷ lệ, Số tiền nợ) IPMT: Trả về khoản thanh toán lãi suất trong một khoảng thời gian nhất định cho một khoản vay dựa trên các khoản thanh toán định kỳ, cố định và lãi suất không đổi. Và cũng Trả về số tiền lãi trong khoản thanh toán hàng tháng (khoản thanh toán hàng tháng bao gồm gốc + lãi).

Cú pháp của hàm “IPMT”: = IPMT (Tỷ lệ, Khoảng thời gian, Tỷ lệ, Số lượng nợ) Hãy lấy một ví dụ:

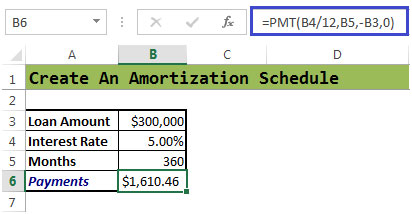

Ngân hàng đã phê duyệt 300.000 đô la với số tiền cho vay Lãi suất là lãi suất thả nổi 5% * Số tháng 360 (12 x 30)

Chúng tôi cần tính toán các khoản thanh toán sẽ được thực hiện hàng tháng Chúng tôi cần tính toán số tiền chúng tôi phải trả cho lãi suất mỗi tháng

Xác định khoản thanh toán hàng tháng

-

Nếu không có lãi suất, khoản thanh toán hàng tháng sẽ là ($ 300,000 / 360 = $ 833,33)

-

Chúng ta có thể tính toán khoản thanh toán hàng tháng bằng cách sử dụng hàm PMT

Cú pháp = PMT (rate, nper, pv, fv, type)

Chúng ta hãy xem nhanh các đối số của hàm này.

-

Ô B4 có Lãi suất chia cho 12, vì đây là lãi suất hàng năm được tính hàng tháng.

Ô B5 có “nper” * được tính bằng cách nhân Số năm khoản vay cần thiết với 12 tháng. 10 là số tháng như trong ví dụ trên.

-

Ô B3 có Giá trị Hiện tại.

-

Loại dành cho thanh toán vào cuối kỳ mà chúng tôi sẽ nhập ‘0’ hoặc chúng tôi cũng có thể bỏ qua. Đối với các khoản thanh toán vào đầu kỳ, chúng tôi sẽ nhập 1.

Ô B6 = PMT (B4 / 12, B5, -B3,0)

Khoản thanh toán hàng tháng là * $ 1.610,46

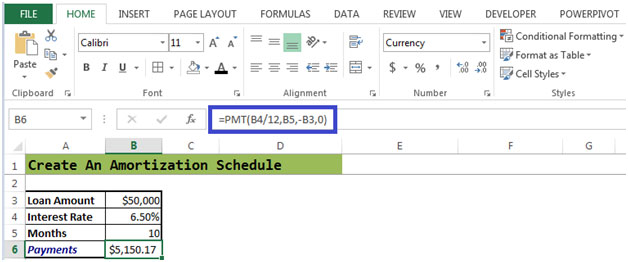

Hàm PMT được sử dụng để tính toán khoản thanh toán định kỳ cho một khoản vay khấu hao tiêu chuẩn. Hãy lấy một ví dụ khác – Xem Hình 2 bên dưới:

Hình 2

Số tiền phải trả hàng tháng là 5.150,17 đô la cho khoản vay 50.000 đô la và lãi suất 6,50% trong thời hạn 10 tháng.

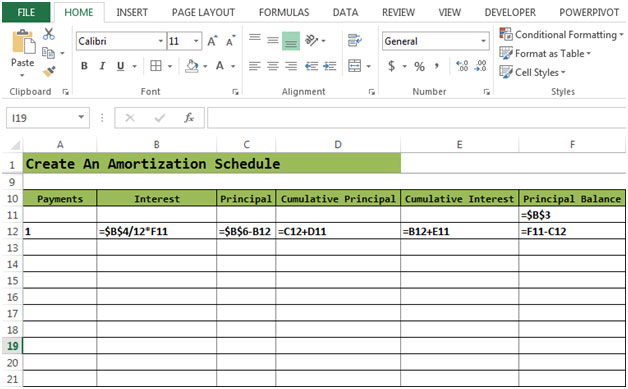

Hình 2a

Hình này cho thấy các công thức đã được nhập vào các ô bắt buộc.

Trong hình 2a, Số dư nguyên tắc trong ô F11 = Số dư Khoản vay Nguyên tắc Số dư trong ô F12 = F11-C12 (Tiền lãi)

Hãy tính Tiền lãi, Tiền gốc, Tiền gốc tích lũy & Tiền lãi tích lũy được tính trong ô B12 = $ B $ 4 / 12F11 như trên hình 2b.

Công thức cho Tiền gốc trong ô C12 * = Tiền lãi trong ô B12 được trừ cho Khoản thanh toán trong ô $ B $ 6.

Công thức tính Chính tích lũy trong ô * D12 = C12 + D11

Công thức tính lãi tích lũy trong ô * E12 = B12 + E11

Sau khi nhập tất cả các công thức:

Bạn cần chọn ô * B12 đến F12

Sau đó, dùng chuột, nhấp và giữ dấu chấm vuông ở góc dưới bên phải của vùng chọn Sau đó kéo để mở rộng vùng chọn đến số lần thanh toán cho đến

Số dư gốc

trở thành số không.

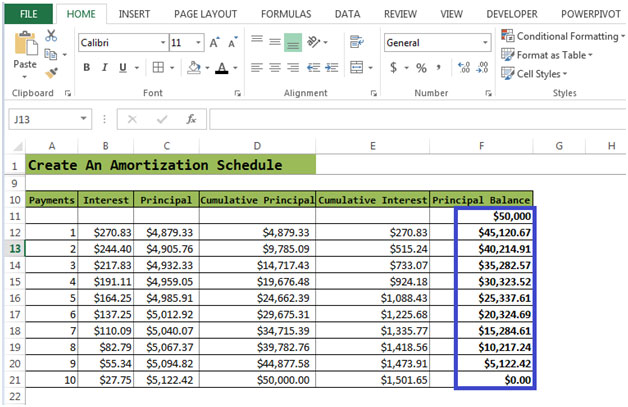

Hình 2b

Quá trình tính lãi dựa trên số dư còn lại tiếp tục cho đến khi khoản thế chấp được trả hết. Vì vậy, mỗi tháng số tiền lãi giảm và số tiền phải trả khoản vay tăng lên. Sau 10 lần thanh toán, khoản thế chấp được trả hết.