使用可变利率计算内部收益率(Microsoft Excel)

Neil知道如何使用IRR函数计算简单的内部收益率。但是,他想知道如何计算更复杂的交易的内部收益率,例如以36个月为期的每月还款额,其中前12个月是免息的,接下来的24个月是5%的利率。

了解内部收益率(IRR)的含义是有帮助的。这本身就是贷款期限内的平均利率(回报)。因此,对贷款收取的利率并没有真正发挥作用。 (这通过以下事实证明:Excel的IRR函数的参数不包含利率参数。)唯一重要的是本金,期限和还款时间。

由于Neil定期收取每月还款额,因此IRR功能确实是可以使用的功能。 Excel也包括IRR函数的变体,但可能不合适。当您将还款额重新投资时,MIRR函数将计算IRR。它允许您指定利率,但是该利率适用于还款的再投资;它不是您向还款人收取的利率。

另一个与IRR相关的Excel函数是XIRR函数。这不适用于Neil的需求,因为它用于在不定期还款时计算IRR。例如,您可能只在一年中的某些月份获得还款。由于Neil每月定期付款,因此IRR功能仍然是最好的使用方式。

那么,让我们看看这在尼尔的情况下如何工作。假设他以5%的利率向某人提供了50,000美元的贷款。该利息仅适用于贷款的最后24个月,因为尼尔表示前12个月是免息的。因此,前12个月的付款为每月$ 1,388.89,这是通过将$ 50,000轻松除以36而得出的。

在第一年之后,付款将为$ 1,462.38,因为该人在24个月内以5%的利息获得了$ 33,333.32的贷款(余额为原始贷款金额的2/3)。

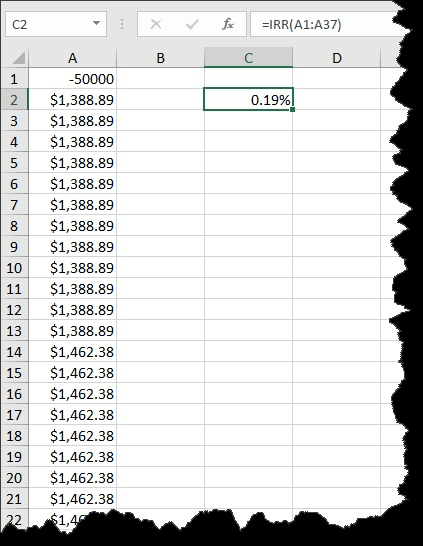

在计算IRR时,您有36笔计算的付款,其中12笔为1,388.89美元,然后24笔为1,462.38美元。将原始值放入单元格A1(作为负值),并将付款(作为正值)放入单元格A2:A37。然后,您可以将IRR函数应用于37个值的范围。 (请参见图1。)

图1.基于50,000美元的贷款计算IRR。

请注意,内部收益率是0.19%。由于现金流量代表每月付款,因此这是每月的内部收益率。要将其调整为年利率,只需将其乘以12,您便得出了2.24%的年内部收益率。这就是尼尔从他的50,000美元贷款中实际赚到的钱。它是贷款期限内获得的平均利息。事实证明,这比5%的利率低很多,因为三分之一的贷款期限实际上是无息的。

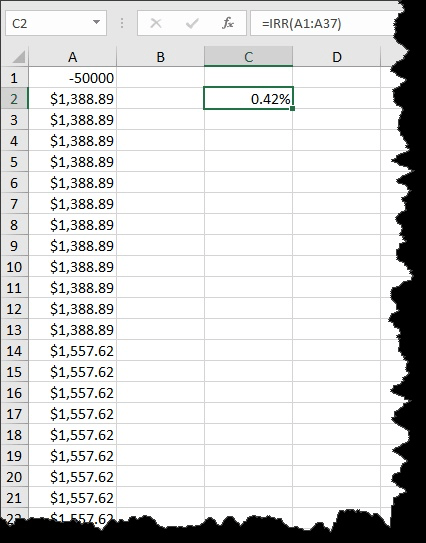

应该注意的是,所有这些计算都是基于该票据在最初的12个月中实际上是无息的。如果不是这种情况(如果只是将利息推迟到最近24个月内偿还),则结果会大不相同,但计算方法是相同的。在最初的12个月中,还贷人每月仍只需支付$ 1,388.89。但是,由于仍要计算利息,因此第一年后的未偿余额为35,504.12美元。

然后将这笔未清余额用于确定剩余24个月的定期付款,即每月付款1,557.62美元。将这些数字计入相同的还款时间表,将得出0.42%的新内部收益率,每年精确到5%。 (请参见图2。)

图2.基于50,000美元的贷款(带递延利息)计算IRR。

_ExcelTips_是您进行经济高效的Microsoft Excel培训的来源。

本技巧(4359)适用于Microsoft Excel 2007、2010、2013和2016。