Darlehen Tilgungsplan

In diesem Artikel erfahren Sie, wie Sie den Tilgungsplan in Excel berechnen. Zur Berechnung der Darlehenszahlung verwenden wir die Formeln „RATE“, „NPER“, „PV“, „PMT“, „PPMT“ und „IPMT“. Alle diese Formeln helfen beim Erstellen der Amortisationstabelle in Excel.

PMT: Gibt die reguläre monatliche Zahlung für das Darlehen (Hauptzinsen) zurück, wenn die Zinsen für jede der monatlichen Zahlungen konstant sind. Berechnet die Zahlung für ein Darlehen basierend auf konstanten Zahlungen und einem konstanten Zinssatz.

Syntax der Funktion „PMT“: = PMT (Rate, Nper, -Loan Amount)

RATE: Gibt den Prozentsatz der Zinsen für das Darlehen zurück, wenn die Anzahl der Zahlungen konstant ist. Die Rate wird durch Iteration berechnet und kann null oder mehr Lösungen haben.

Syntax der Funktion „NPER“: = NPER (Rate, Pmt, -Loan Amount)

PV: Der Barwert, der Gesamtbetrag, den eine Reihe zukünftiger Zahlungen jetzt wert ist. Gibt den aktuellen Wert für eine Reihe von Zahlungen mit einem konstanten Zinssatz zurück.

Syntax der Funktion „PV“: = PV (Rate, Nper, Pmt)

PPMT: Gibt den Kapitalbetrag für einen bestimmten Zeitraum für ein Darlehen zurück, der auf regelmäßigen, konstanten Zahlungen und einem konstanten Zinssatz basiert.

Und gibt auch die Summe des Kapitals innerhalb der monatlichen Zahlung zurück (die monatliche Zahlung setzt sich aus dem Kapital + Zinsen zusammen).

Syntax der Funktion „PMT“: = PPMT (Zinssatz, welcher Zeitraum, Nper, Kreditbetrag) IPMT: Gibt die Zinszahlung für einen bestimmten Zeitraum für ein Darlehen basierend auf periodischen, konstanten Zahlungen und einem konstanten Zinssatz zurück. Und gibt auch den Betrag der Zinsen innerhalb der monatlichen Zahlung zurück (die monatliche Zahlung setzt sich aus dem Kapital + Zinsen zusammen).

Syntax der IPMT-Funktion: = IPMT (Rate, Which Period, Nper, -Loan Amount) Nehmen wir ein Beispiel:

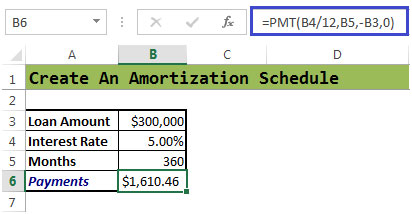

Die Bank hat 300.000 USD genehmigt, da der Darlehensbetrag 5% variabel beträgt. * Anzahl der Monate 360 (12 x 30)

Wir müssen die Zahlungen berechnen, die jeden Monat zu leisten sind. Wir müssen das Geld berechnen, das wir jeden Monat für Zinsen zahlen.

Ermittlung einer monatlichen Zahlung

-

Wenn es keinen Zinssatz gäbe, wäre die monatliche Zahlung (300.000 USD / 360 = 833,33 USD)

-

Wir können die monatliche Zahlung mit der PMT-Funktion

berechnen === Syntax = PMT (rate, nper, pv, fv, type)

Werfen wir einen kurzen Blick auf die Argumente dieser Funktion.

-

Zelle B4 hat den Zinssatz, der durch 12 geteilt wird, da es sich um den monatlichen Zinssatz handelt, der monatlich berechnet wird.

Zelle B5 hat „nper“ *, berechnet durch Multiplikation der Anzahl der Jahre, für die das Darlehen benötigt wird, mit 12 Monaten. 10 ist die Anzahl der Monate, wie im obigen Beispiel gezeigt.

-

Zelle B3 hat den Barwert.

-

Der Typ ist für die Zahlung am Ende des Zeitraums vorgesehen, für den wir „0“ eingeben, oder wir können ihn auch weglassen. Für Zahlungen, die zu Beginn des Zeitraums getätigt wurden, geben wir 1 ein.

Zelle B6 = PMT (B4 / 12, B5, -B3,0)

Die monatliche Zahlung beträgt * $ 1,610.46

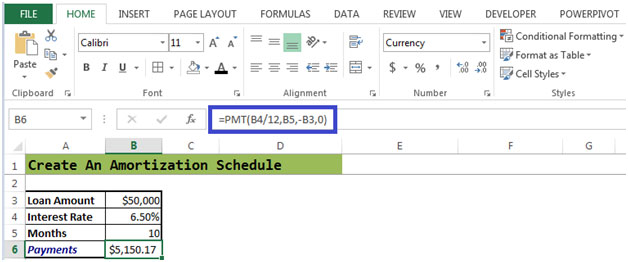

Mit der PMT-Funktion wird die periodische Zahlung für ein Standard-Tilgungsdarlehen berechnet. Nehmen wir ein anderes Beispiel – siehe Abbildung 2 unten:

Abbildung 2

Die monatliche Zahlung beträgt 5.150,17 USD für einen Darlehensbetrag von 50.000 USD und einen Zinssatz von 6,50% für einen Zeitraum von 10 Monaten.

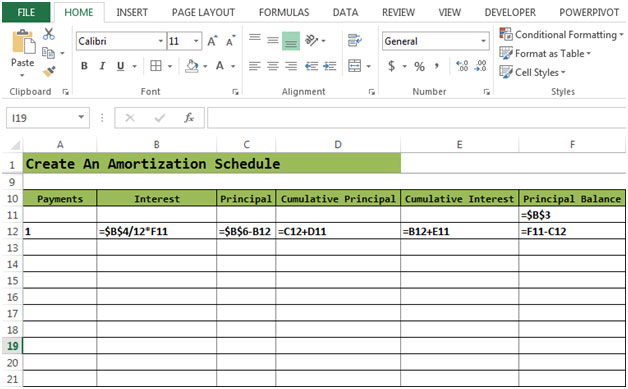

Abbildung 2a

Diese Abbildung zeigt die Formeln, die in die erforderlichen Zellen eingegeben wurden.

In Abbildung 2a ist Prinzipbilanz in Zelle F11 = Darlehensbetrag. Prinzipbilanz in Zelle F12 = F11-C12 (Zinsen)

Berechnen wir die Zinsen, Kapital, kumulativen Kapital und kumulierten Zinsen. Die Zinsen werden in Zelle B12 = $ B $ 4 / 12F11 gemäß Abbildung 2b berechnet.

Formel für Principal in Zelle C12 * = Zinsen in Zelle B12 werden von Zahlungen in Zelle $ B $ 6 abgezogen.

Formel für das kumulative Prinzip in Zelle * D12 = C12 + D11

Formel für kumulatives Interesse an Zelle * E12 = B12 + E11

Nach Eingabe aller Formeln:

Sie müssen Zelle * B12 bis F12

auswählen Klicken Sie dann mit der Maus auf den quadratischen Punkt in der unteren rechten Ecke der Auswahl und halten Sie ihn gedrückt. Ziehen Sie dann, um die Auswahl auf die Anzahl der Zahlungen bis

zu erweitern === Hauptsaldo

wird Null.

Abbildung 2b

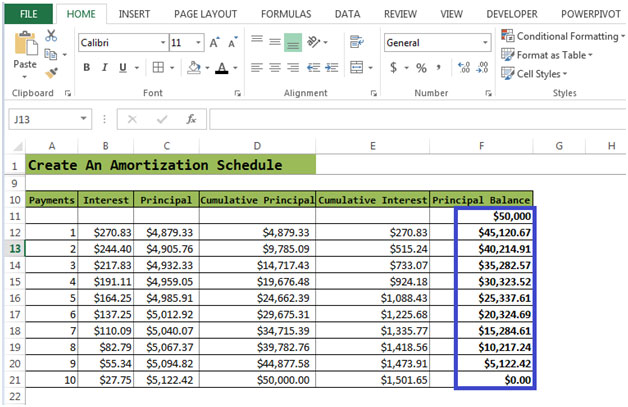

Der Prozess der Zinsberechnung auf der Grundlage des Restbetrags wird fortgesetzt, bis die Hypothek zurückgezahlt ist. Mit jedem Monat sinkt der Zinsbetrag und der Betrag zur Tilgung des Kredits steigt. Nach 10 Zahlungen ist die Hypothek vollständig zurückgezahlt.