Préstamo Amortización

En este artículo, aprenderemos cómo calcular el calendario de amortización del préstamo en Excel. Para calcular el pago del préstamo usaremos las fórmulas «TASA», «NPER», «PV», «PMT», «PPMT» e «IPMT». Todas estas fórmulas ayudarán a crear la tabla de amortización en Excel.

PMT: Devuelve el pago mensual regular del préstamo (interés principal) cuando el interés de cada uno de los pagos mensuales es constante. Calcula el pago de un préstamo en base a pagos constantes y una tasa de interés constante.

Sintaxis de la función “PMT”: = PMT (Rate, Nper, -Loan Amount)

TASA: Devuelve el porcentaje de interés del préstamo, cuando el número de pagos es constante. La tasa se calcula por iteración puede tener cero o más soluciones.

Sintaxis de la función “NPER”: = NPER (Rate, Pmt, -Loan Amount)

PV: El valor presente, la cantidad total que vale ahora una serie de pagos futuros. Devuelve el valor actual de una serie de pagos con una tasa de interés constante.

Sintaxis de la función “PV”: = PV (Rate, Nper, Pmt)

PPMT: Devuelve el monto del capital durante un período determinado de un préstamo basado en pagos periódicos y constantes y una tasa de interés constante.

Y también devuelve la suma del principal dentro del pago mensual (el pago mensual está compuesto por el principal + intereses).

Sintaxis de la función “PMT”: = PPMT (Rate, Which Period, Nper, -Loan Amount) IPMT: Devuelve el pago de intereses para un período dado de un préstamo basado en pagos periódicos y constantes y una tasa de interés constante. Y también Devuelve el monto de los intereses dentro del pago mensual (el pago mensual está compuesto por el principal + intereses).

Sintaxis de la función «IPMT»: = IPMT (Rate, Which Period, Nper, -Loan Amount) Tomemos un ejemplo:

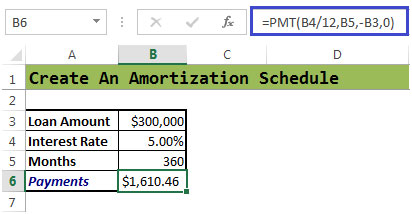

El Banco ha aprobado $ 300,000 como monto del préstamo. La tasa de interés es una tasa variable del 5% * Cantidad de meses 360 (12 x 30)

Necesitamos calcular los pagos que se harán cada mes Necesitamos calcular el dinero que estamos pagando por intereses cada mes

Determinación de un pago mensual

-

Si no hubiera tasa de interés, el pago mensual sería ($ 300,000 / 360 = $ 833.33)

-

Podemos calcular el pago mensual usando la función PMT

Sintaxis = PMT (tasa, nper, pv, fv, tipo)

Echemos un vistazo rápido a los argumentos de esta función.

-

La celda B4 tiene la tasa de interés dividida por 12, ya que es la tasa anual que se calcula mensualmente.

La celda B5 tiene «nper» *, que se calcula multiplicando el número de años que se requiere el préstamo por 12 meses. 10 es el número de meses que se muestra en el ejemplo anterior.

-

La celda B3 tiene valor presente.

-

El tipo es para el pago al final del período, para lo cual ingresaremos «0» o también podemos omitirlo. Para los pagos realizados al comienzo del período, ingresaremos 1.

Celda B6 = PMT (B4 / 12, B5, -B3,0)

El pago mensual es * $ 1,610.46

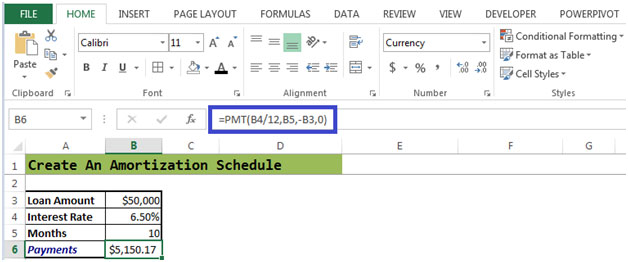

La función PMT se utiliza para calcular el pago periódico de un préstamo amortizable estándar. Tomemos otro ejemplo: consulte la Figura 2 a continuación:

Figura 2

El pago mensual es de $ 5,150.17 por un monto de préstamo de $ 50,000 y una tasa de interés del 6.50% por un período de 10 meses.

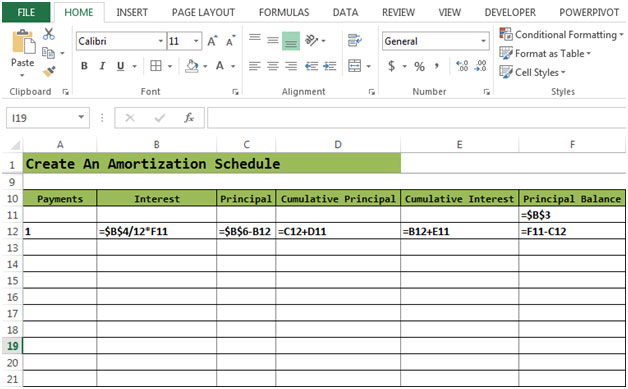

Figura 2a

Esta figura muestra las fórmulas que se han ingresado en las celdas requeridas.

En la Figura 2a, Saldo principal en la celda F11 = Monto del préstamo Saldo principal en la celda F12 = F11-C12 (Intereses)

Calculemos el interés, el principal, el principal acumulado y el interés acumulado. El interés se calcula en la celda B12 = $ B $ 4 / 12F11 según la figura 2b.

Fórmula para el capital en la celda C12 * = El interés en la celda B12 se resta de los Pagos en la celda $ B $ 6.

Fórmula para el principal acumulativo en la celda * D12 = C12 + D11

Fórmula para el interés acumulado en la celda * E12 = B12 + E11

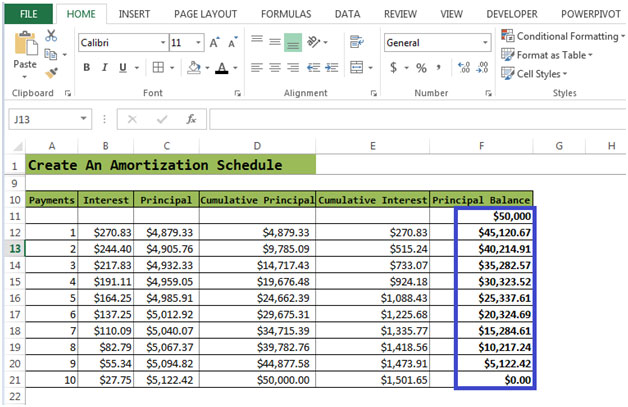

Después de ingresar todas las fórmulas:

Debe seleccionar la celda * B12 a F12

Luego, con el mouse, haga clic y mantenga presionado el punto cuadrado en la esquina inferior derecha de la selección. Luego, arrastre para extender la selección al número de pagos hasta

Saldo de capital

se convierte en cero.

Figura 2b

El proceso de cálculo de intereses basado en el saldo restante continúa hasta que se cancela la hipoteca. Entonces, cada mes, el monto de interés disminuye y el monto para liquidar el préstamo aumenta. Después de 10 pagos, la hipoteca se cancela por completo.