さまざまな金利でIRRを計算する(Microsoft Excel)

Neilは、IRR関数を使用して単純な内部収益率を計算する方法を知っています。しかし、彼は、最初の12か月は無利子で、次の24か月は5%の利子である、36か月の期間の毎月の返済など、より複雑な取引でIRRを計算する方法を疑問に思います。

内部収益率(IRR)の意味を理解しておくと役立ちます。これは、それ自体、ローンの全期間にわたって平均された金利(リターン)です。したがって、ローンに課せられる金利は実際には機能しません。 (これは、ExcelのIRR関数のパラメーターに金利パラメーターが含まれていないという事実によって証明されます。)重要なのは、元本、期間、および返済が行われる時期だけです。

Neilは毎月定期的に返済を受けているため、実際に使用するのはIRR関数です。 ExcelにはIRR関数のバリエーションも含まれていますが、おそらく適切ではありません。 MIRR関数は、返済を再投資するときにIRRを計算します。利率を指定できますが、この利率は返済の再投資に適用されます。それはあなたがあなたに返済する人にあなたが請求する金利ではありません。

他のIRR関連のExcel関数はXIRR関数です。これは、返済が定期的でない場合にIRRを計算するために使用されるため、ニールのニーズには適していません。たとえば、1年の特定の月にのみ返済を受け取る場合があります。 Neilは定期的に毎月の支払いを受け取っているため、IRR関数を使用するのが最適です。

それでは、ニールの場合にこれがどのように機能するかを見てみましょう。彼が5%の利子で誰かに50,000ドルのローンを与えたとしましょう。ニールは最初の12か月は無利子であると示しているため、この利息はローンの最後の24か月にのみ適用されます。したがって、最初の12か月の支払いは月額$ 1,388.89になります。これは、$ 50,000を36で割って計算されます。

その最初の年以降、支払いは$ 1,462.38になります。これは、その人が24か月間5%の利子で$ 33,333.32のローン(残りの残高、つまり元のローン金額の2/3)を基本的に受け取っているためです。

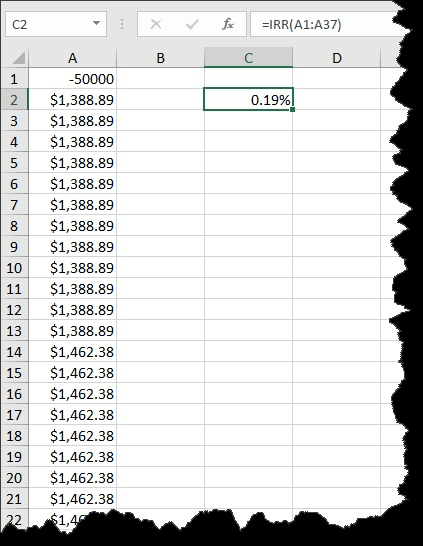

IRRを計算すると、36の計算された支払いがあり、そのうち12は$ 1,388.89で、24は$ 1,462.38です。元の値をセルA1(負の値として)に配置し、支払い(正の値として)をセルA2:A37に配置します。次に、37個の値の範囲にIRR関数を適用できます。 (図1を参照)

図1.50,000ドルのローンに基づくIRRの計算。

IRRは0.19%であることに注意してください。キャッシュフローは月々の支払いを表すため、これは1か月あたりのIRRです。年率として表示されるように調整するには、12を掛けるだけで、年率2.24%のIRRが得られます。これは、ニールが実際に5万ドルのローンで稼いでいるものです。これは、ローンの全期間にわたって獲得した平均利息です。ローン期間の3分の1は実際には無利子であるため、5%の金利よりもかなり低いことがわかります。

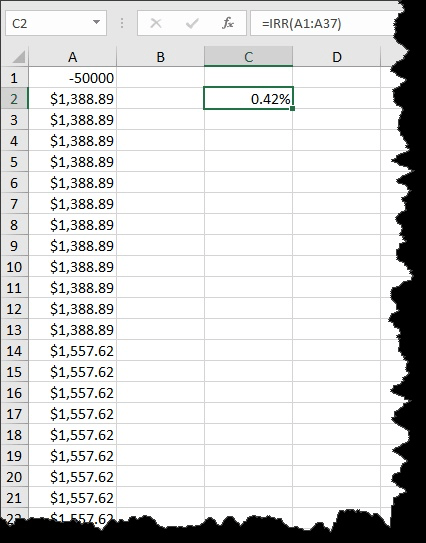

これらの計算はすべて、最初の12か月間は実際に無利子であるというメモに基づいていることに注意してください。そうでない場合(過去24か月間に利息の返済が延期された場合)、結果はまったく異なりますが、計算は同じです。ローンを返済する人は、最初の12か月間は月額$ 1,388.89しか支払いません。ただし、利息はまだ計算されているため、最初の年以降の未払い残高は35,504.12ドルです。

次に、この未払い残高を使用して、残りの24か月の通常の支払いが決定されます。これは、月額1,557.62ドルになります。これらの数値を同じ返済スケジュールに組み込むと、0.42%の新しいIRRが計算され、正確に5%に年換算されます。 (図2を参照)

図2.50,000ドルのローンに基づいて、繰延利息を使用してIRRを計算します。

_ExcelTips_は、費用効果の高いMicrosoftExcelトレーニングのソースです。

このヒント(4359)は、Microsoft Excel 2007、2010、2013、および2016に適用されます。