Amortissement de prêt annexe

Dans cet article, nous allons apprendre comment calculer le calendrier d’amortissement dans Excel. Pour calculer le remboursement du prêt, nous utiliserons les formules «TAUX», «NPER», «PV», «PMT», «PPMT» et «IPMT». Toutes ces formules aideront à créer le tableau d’amortissement dans Excel.

PMT: Renvoie le paiement mensuel régulier du prêt (intérêt principal) lorsque l’intérêt pour chacun des paiements mensuels est constant. Calcule le paiement d’un prêt sur la base de paiements constants et d’un taux d’intérêt constant.

Syntaxe de la fonction «PMT»: = PMT (Rate, Nper, -Loan Amount)

TAUX: renvoie le pourcentage d’intérêt sur le prêt, lorsque le nombre de paiements est constant. Le taux est calculé par itération peut avoir zéro ou plusieurs solutions.

Syntaxe de la fonction «NPER»: = NPER (Taux, Pmt, -Montant du prêt)

PV: La valeur actuelle, le montant total qu’une série de paiements futurs vaut maintenant. Renvoie la valeur actuelle d’une série de paiements à taux d’intérêt constant.

Syntaxe de la fonction «PV»: = PV (Rate, Nper, Pmt)

PPMT: Renvoie le montant du principal pour une période donnée pour un prêt basé sur des paiements périodiques constants et un taux d’intérêt constant.

Et renvoie également la somme du principal dans le paiement mensuel (le paiement mensuel est composé du principal + intérêts).

Syntaxe de la fonction «PMT»: = PPMT (Taux, Quelle Période, Npers, -Montant du Prêt) IPMT: Renvoie le paiement des intérêts pour une période donnée pour un prêt basé sur des paiements périodiques constants et un taux d’intérêt constant. Et renvoie également le montant des intérêts dans le paiement mensuel (le paiement mensuel comprend le principal + les intérêts).

Syntaxe de la fonction «IPMT»: = IPMT (Rate, Which Period, Nper, -Loan Amount) Prenons un exemple:

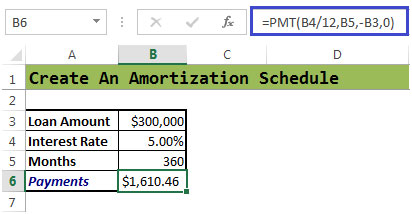

La Banque a approuvé 300 000 dollars, le montant du prêt étant le taux d’intérêt variable de 5% * Nombre de mois 360 (12 x 30)

Nous devons calculer les paiements à effectuer chaque mois Nous devons calculer l’argent que nous payons en intérêts chaque mois

Détermination d’un paiement mensuel

-

S’il n’y avait pas de taux d’intérêt, le paiement mensuel serait de (300 000 $ / 360 = 833,33 $)

-

Nous pouvons calculer le paiement mensuel en utilisant la fonction PMT

Syntaxe = PMT (taux, nper, pv, fv, type)

Jetons un coup d’œil aux arguments de cette fonction.

-

La cellule B4 a le taux d’intérêt qui est divisé par 12, car c’est le taux annuel qui est calculé mensuellement.

La cellule B5 a «nper» * qui est calculé en multipliant le nombre d’années pendant lesquelles le prêt est requis par 12 mois. 10 est le nombre de mois comme indiqué dans l’exemple ci-dessus.

-

La cellule B3 a une valeur actuelle.

-

Le type correspond au paiement à la fin de la période, pour lequel nous entrerons « 0 » ou nous pouvons également l’omettre. Pour les paiements effectués au début de la période, nous entrerons 1.

Cellule B6 = PMT (B4 / 12, B5, -B3,0)

Le paiement mensuel est de * 1 610,46 $

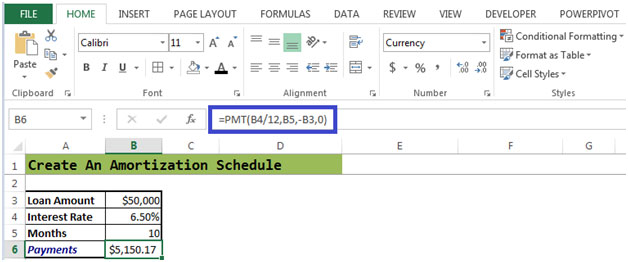

La fonction PMT permet de calculer le paiement périodique d’un prêt amortissable standard. Prenons un autre exemple – Voir la figure 2 ci-dessous:

Graphique 2

Le paiement mensuel est de 5 150,17 $ pour un prêt de 50 000 $ et un taux d’intérêt de 6,50% pour une période de 10 mois.

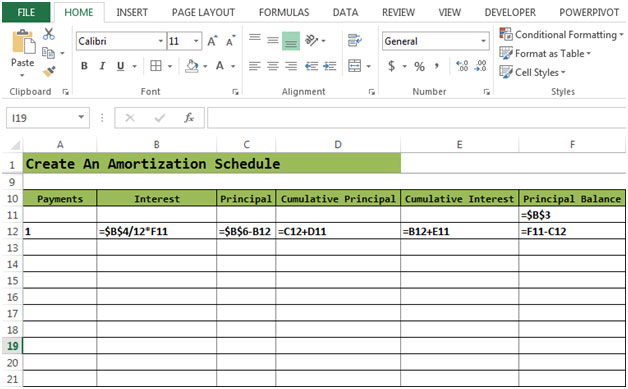

Graphique 2a

Cette figure montre les formules qui ont été entrées dans les cellules requises.

Dans la figure 2a, solde de principe dans la cellule F11 = montant du prêt Solde de principe dans la cellule F12 = F11-C12 (intérêts)

Calculons l’intérêt, le capital, le capital cumulé et l’intérêt cumulé. Les intérêts sont calculés dans la cellule B12 = 4 G $ / 12F11, comme illustré à la figure 2b.

Formule pour le principal dans la cellule C12 * = Les intérêts dans la cellule B12 sont soustraits des paiements dans la cellule $ B $ 6.

Formule du principal cumulatif dans la cellule * D12 = C12 + D11

Formule pour l’intérêt cumulé dans la cellule * E12 = B12 + E11

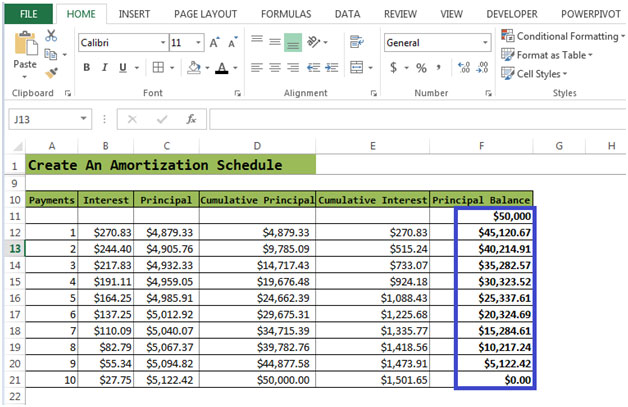

Après avoir entré toutes les formules:

Vous devez sélectionner la cellule * B12 à F12

Ensuite avec votre souris, cliquez et maintenez le point carré dans le coin inférieur droit de la sélection Puis faites glisser pour étendre la sélection au nombre de paiements jusqu’à

Solde principal

devient zéro.

Graphique 2b

Le processus de calcul des intérêts en fonction du solde restant se poursuit jusqu’à ce que l’hypothèque soit remboursée. Ainsi, chaque mois, le montant des intérêts diminue et le montant à rembourser augmente. Après 10 paiements, l’hypothèque est entièrement remboursée.