ローンの償却スケジュール

この記事では、Excelでローン返済スケジュールを計算する方法について学習します。ローンの支払いを計算するには、「RATE」、「NPER」、「PV」、「PMT」、「PPMT」、「IPMT」の式を使用します。これらの数式はすべて、Excelで償却表を作成するのに役立ちます。

PMT:毎月の各支払いの利息が一定の場合、ローンの通常の毎月の支払い(主な利息)を返します。一定の支払いと一定の利率に基づいてローンの支払いを計算します。

「PMT」関数の構文:= PMT(Rate、Nper、-Loan Amount)

RATE:支払い回数が一定の場合に、ローンの利息の割合を返します。レートは反復によって計算され、0個以上の解を持つことができます。

「NPER」関数の構文:= NPER(Rate、Pmt、-Loan Amount)

PV:現在価値、一連の将来の支払いが現在価値がある合計金額。一定の利率での一連の支払いの現在の値を返します。

「PV」関数の構文:= PV(Rate、Nper、Pmt)

PPMT:定期的で一定の支払いと一定の利率に基づいて、ローンの特定の期間の元本の金額を返します。

また、毎月の支払い内の元本の合計を返します(毎月の支払いは元金+利息で構成されます)。

「PMT」関数の構文:= PPMT(Rate、Which Period、Nper、-Loan Amount)IPMT:定期的で一定の支払いと一定の金利に基づいて、ローンの特定の期間の利息支払いを返します。また、毎月の支払い内の利息の金額を返します(毎月の支払いは元金+利息で構成されます)。

「IPMT」関数の構文:= IPMT(レート、期間、Nper、-ローン額)例を見てみましょう:

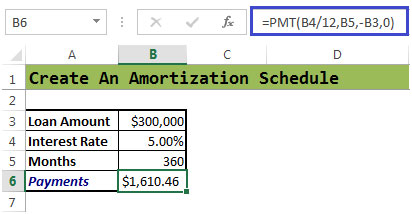

融資額の金利は変動金利の5%であるため、銀行は$ 300,000を承認しました*月数360(12 x 30)

毎月支払われる金額を計算する必要があります毎月利息に対して支払う金額を計算する必要があります

毎月の支払いの決定

-

金利がない場合、毎月の支払いは($ 300,000 / 360 = $ 833.33)になります

-

PMT関数を使用して月々の支払いを計算できます

構文= PMT(rate、nper、pv、fv、type)

この関数の引数を簡単に見てみましょう。

-

セルB4は、毎月計算される年利であるため、12で割った利率があります。

セルB5には、ローンが必要な年数に12か月を掛けて計算される「nper」*があります。 10は、上記の例に示されている月数です。

-

セルB3には現在価値があります。

-

タイプは期末の支払い用で、「0」を入力するか、省略できます。期間の初めに行われた支払いについては、1を入力します。

セルB6 = PMT(B4 / 12、B5、-B3,0)

毎月の支払いは* $ 1,610.46

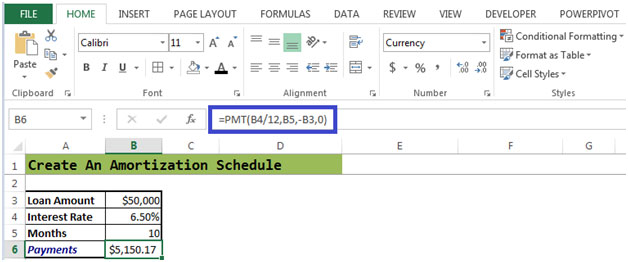

PMT関数は、標準の償却ローンの定期的な支払いを計算するために使用されます。別の例を見てみましょう-以下の図2を参照してください:

図2

毎月の支払いは、5万ドルのローン金額で5,150.17ドルで、10か月間の金利は6.50%です。

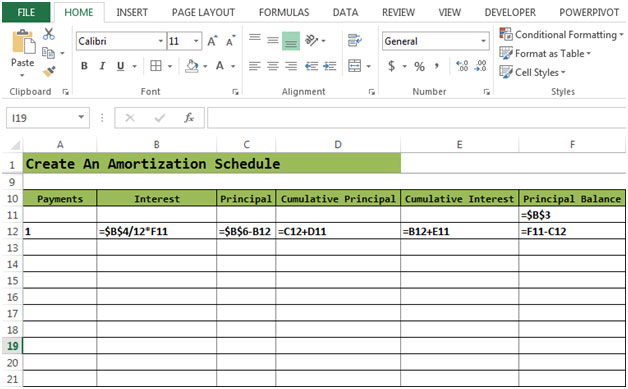

図2a

この図は、必要なセルに入力された数式を示しています。

図2aでは、セルF11のプリンシパルバランス=ローン金額セルF12のプリンシパルバランス= F11-C12(利息)

利息、元本、累積元金、および累積利息を計算してみましょう。利息は、図2bのように、セルB12 = $ B $ 4 / 12F11で計算されます。

セルC12の元本の数式* =セルB12の利息は、セル$ B $ 6の支払いから差し引かれます。

セル内の累積プリンシパルの数式* D12 = C12 + D11

セルの累積利息の数式* E12 = B12 + E11

すべての数式を入力した後:

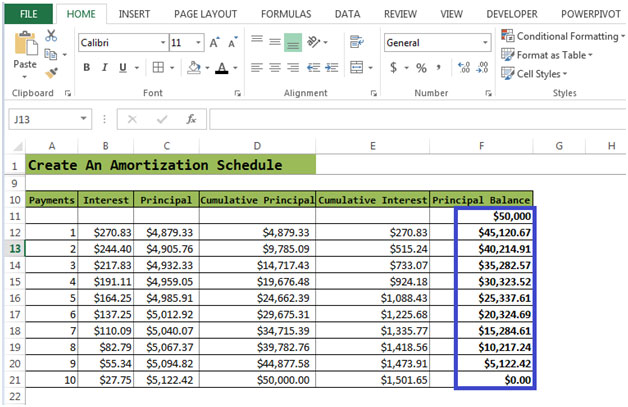

セル* B12からF12を選択する必要があります

次に、マウスで、選択範囲の右下隅にある四角い点をクリックして押したままにします。次に、ドラッグして、選択範囲を支払い回数まで拡張します

元本残高

ゼロになります。

図2b

残りの残高に基づく利息計算のプロセスは、住宅ローンが返済されるまで続きます。したがって、毎月、利息の額は減少し、ローンの返済額は増加します。 10回の支払い後、住宅ローンは全額返済されます。