Prestito di ammortamento

In questo articolo impareremo come calcolare il piano di ammortamento del carico in Excel. Per calcolare il pagamento del prestito utilizzeremo le formule “RATE”, “NPER”, “PV”, “PMT”, “PPMT” e “IPMT”. Tutte queste formule aiuteranno a creare la tabella di ammortamento in Excel.

PMT: restituisce il pagamento mensile regolare sul prestito (interesse principale) quando l’interesse per ciascuno dei pagamenti mensili è costante. Calcola il pagamento di un prestito in base a pagamenti costanti e un tasso di interesse costante.

Sintassi della funzione “PMT”: = PMT (Rate, Nper, -Loan Amount)

TASSO: Restituisce la percentuale di interesse sul prestito, quando il numero di pagamenti è costante. La velocità è calcolata per iterazione può avere zero o più soluzioni.

Sintassi della funzione “NPER”: = NPER (Rate, Pmt, -Loan Amount)

PV: il valore attuale, l’importo totale che vale ora una serie di pagamenti futuri. Restituisce il valore corrente per una serie di pagamenti con un tasso di interesse costante.

Sintassi della funzione “PV”: = PV (Rate, Nper, Pmt)

PPMT: restituisce l’importo sul capitale per un determinato periodo di un prestito in base a pagamenti periodici e costanti e a un tasso di interesse costante.

E restituisce anche la somma del capitale all’interno del pagamento mensile (il pagamento mensile è composto da capitale + interessi).

Sintassi della funzione “PMT”: = PPMT (Tasso, quale periodo, Nper, -Importo del prestito) IPMT: restituisce il pagamento degli interessi per un determinato periodo per un prestito in base a pagamenti periodici e costanti e un tasso di interesse costante. E restituisce anche l’importo degli interessi all’interno del pagamento mensile (il pagamento mensile è composto da capitale + interessi).

Sintassi della funzione “IPMT”: = IPMT (Rate, Which Period, Nper, -Loan Amount) Facciamo un esempio:

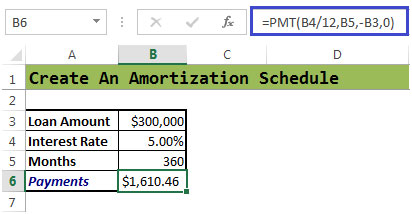

La Banca ha approvato $ 300.000 come importo del prestito Tasso di interesse pari al 5% a tasso variabile * Numero di mesi 360 (12 x 30)

Dobbiamo calcolare i pagamenti da effettuare ogni mese Dobbiamo calcolare il denaro che stiamo pagando per gli interessi ogni mese

Determinazione di un pagamento mensile

-

Se non ci fosse il tasso di interesse, il pagamento mensile sarebbe ($ 300.000 / 360 = $ 833,33)

-

Possiamo calcolare il pagamento mensile utilizzando la funzione PMT

Sintassi = PMT (rate, nper, pv, fv, type)

Diamo una rapida occhiata agli argomenti di questa funzione.

-

La cella B4 ha il tasso di interesse che viene diviso per 12, poiché è il tasso annuale calcolato mensilmente.

La cella B5 contiene “nper” * che viene calcolato moltiplicando il numero di anni in cui è richiesto il prestito per 12 mesi. 10 è il numero di mesi mostrato nell’esempio sopra.

-

La cella B3 ha il valore attuale.

-

Il tipo è per il pagamento alla fine del periodo, per il quale inseriremo “0” o possiamo anche ometterlo. Per i pagamenti effettuati all’inizio del periodo inseriremo 1.

Cella B6 = PMT (B4 / 12, B5, -B3,0)

Il pagamento mensile è * $ 1,610,46

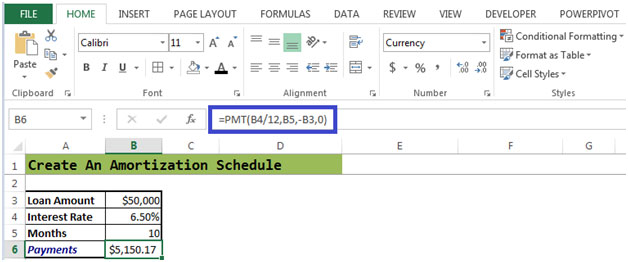

La funzione PMT viene utilizzata per calcolare il pagamento periodico di un prestito con ammortamento standard. Facciamo un altro esempio – Vedi la Figura 2 sotto:

Figura 2

Il pagamento mensile è di $ 5.150,17 per un importo del prestito di $ 50.000 e un tasso di interesse del 6,50% per un periodo di 10 mesi.

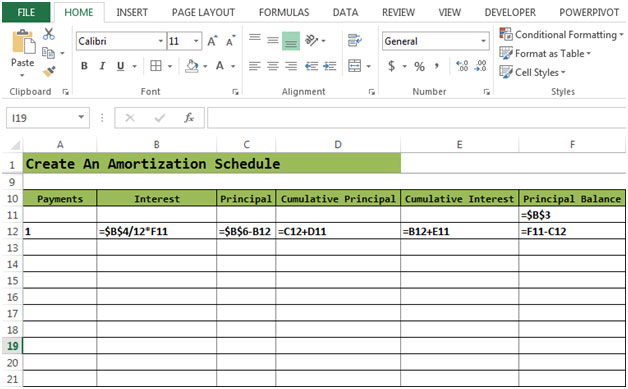

Figura 2a

Questa figura mostra le formule che sono state inserite nelle celle richieste.

Nella Figura 2a, saldo del principio nella cella F11 = Saldo del principio dell’importo del prestito nella cella F12 = F11-C12 (interessi)

Calcoliamo l’interesse, il capitale, il capitale cumulativo e l’interesse cumulativo nella cella B12 = $ B $ 4 / 12F11 come da figura 2b.

Formula per Principal nella cella C12 * = l’interesse per la cella B12 viene sottratto dai pagamenti nella cella $ B $ 6.

Formula per principio cumulativo nella cella * D12 = C12 + D11

Formula per interessi cumulativi nella cella * E12 = B12 + E11

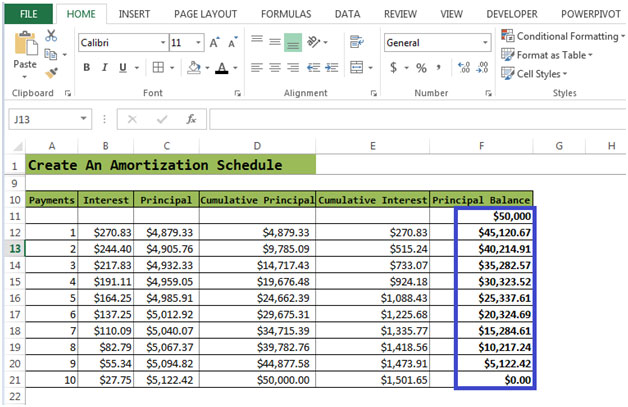

Dopo aver inserito tutte le formule:

Devi selezionare le celle da * B12 a F12

Quindi con il mouse, fai clic e tieni premuto il punto quadrato nell’angolo inferiore destro della selezione Quindi trascina per estendere la selezione al numero di pagamenti fino a

Principal Balance

diventa zero.

Figura 2b

Il processo di calcolo degli interessi in base al saldo residuo continua fino a quando il mutuo non viene estinto. Quindi ogni mese l’importo degli interessi diminuisce e l’importo per estinguere il prestito aumenta. Dopo 10 pagamenti, il mutuo è completamente estinto.